ku娱乐真人游戏.2024年中国聚合物电容器趋势浅析:在各个应用领域

聚合物电容器因其高性能、小型化和轻量化等特点,逐渐在各个应用领域中取得了更多市场份额。尤其在电子、通信、汽车等领域的迅速发展,推动了对聚合物电容器等电子元器件的需求增长。2022年中国聚合物电容器需求量34.09亿只,预计2023年约为35.09亿只,其中:聚合物铝电解电容器30.27亿只,聚合物钽电容器及其他4.82亿只。

聚合物电容器是一种电子元件,用于存储和释放电能。它采用聚合物电介质而不是传统的氧化铝或陶瓷,使其在相同体积下能够提供更大的电容量。聚合物电容器通常具有低ESR(等效串联电阻)和低ESL(等效串联电感),从而提供更好的性能,特别适用于高频应用。

根据不同的聚合物材料和结构设计,聚合物电容器可以分为铝聚合物电解电容器、有机聚合物电容器、有机薄膜电容器、有机电解电容器等几种主要类型。

聚合物电容器优势较为明显:具有长寿命、小封装内的高电容、高可靠性和其他电气特性。在聚合物电容器优势以及下游市场需求的拉动下,2017-2022年全球聚合物电容器市场规模持续增长,从2017年的17.98亿美元增长至2022年的25.78亿美元,预计2023年全球聚合物电容器市场规模约为33.54亿美元。

目前,聚合物铝电解电容器是聚合物电容器的主要类型,聚合物铝电解电容器规模占全球的比重达71.81%,聚合物钽电容器及其他规模占比28.19%。

聚合物电容器可以满足企业对高可靠性、长寿命、稳定性能、低ESR和低成本的需求,因此广泛适用于诸多市场,如企业、商业、消费品、医疗、航空航天以及当前的汽车市场。2022年中国聚合物电容器市场规模增长至29.41亿元,同比增长3.21%。其中,聚合物铝电解电容器21.4亿元,占68.43%;聚合物钽电容器及其他9.87亿元,占31.57%。预计2023年中国聚合物电容器市场规模约为33.13亿元。其中,聚合物铝电解电容器市场规模份额为67.53%,聚合物钽电容器及其他市场规模份额为32.47%。

聚合物电容器因其高性能、小型化和轻量化等特点,逐渐在各个应用领域中取得了更多市场份额。尤其在电子、通信、汽车等领域的迅速发展,推动了对聚合物电容器等电子元器件的需求增长。据统计:2020年聚合物铝电解电容器需求量为29.32亿只,2021年国内需求有所下滑,年度需求总量为28.89亿只,2022年中国聚合物电容器需求量34.09亿只,预计2023年有望达到35.09亿只,其中:聚合物铝电解电容器需求量30.27亿只,聚合物钽电容器及其他需求量4.82亿只。

近几年来,在固态电容的高端市场主要集中在日系厂商为主的背景下,中国铝质电解电容器厂商都积极投入固态电容研发制造行列,国内固态电容生产厂家如云星电子、艾华等也在积极研发生产固态电容。随着其核心原材料售价的下降,固态电容价格逐渐平民化。2022年中国聚合物铝电解电容器市场价格0.72元/只,聚合物钽电容器及其他市场价格2.19元/只;预2023年中国聚合物铝电解电容器市场价格约为0.74元/只,聚合物钽电容器及其他市场价格约为2.23元/只

聚合物电容器上游原材料主要包括阳极、阴极、电解质、塑料和阻隔胶等等;中游为聚合物电容器制造;聚合物电容器由于其高性能和长寿命的特点,广泛应用于电子设备、通信设备、汽车电子等领域,最大的应用是消费电子,其次是工业、汽车等。

聚合物电容器在汽车电子系统中扮演着重要的角色,其与汽车之间存在紧密的关系。随着电动汽车和混合动力汽车的不断发展,对高性能电子元器件的需求也在增加。聚合物电容器作为一种高性能的电容器,在电动汽车的驱动系统、能量回收系统以及其他电子控制单元中发挥着关键作用。近年来,我国汽车工业规模稳步增长,2023年我国汽车产量增长至3016.1万辆,销量增长至3009.4万辆,同比增长11.6%和12%,创历史新高,连续15年保持全球第一。随着新能源汽车市场蓬勃发展,智能化、网联化正成为汽车工业转型升级的新牵引力,产业全面进入高质量发展阶段。

聚合物电容器广泛用于电子、通信、汽车、工业控制等领域的关键元器件。宏观经济的增长对这些领域的产业需求有直接的影响。当经济增长强劲时,相关产业投资和消费活动通常增加,从而推动聚合物电容器的需求增长。相反,经济衰退可能导致这些产业的紧缩,减缓对聚合物电容器的需求。

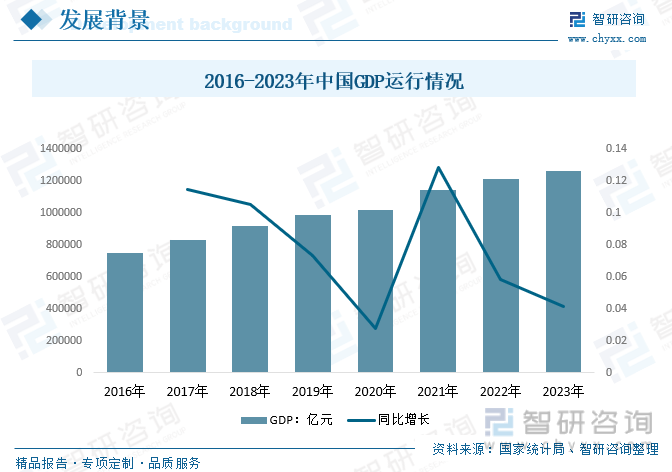

据统计,2022年,中国GDP为1210207亿元,突破120万亿大关,按不变价格计算,比上年增长3.0%。按年平均汇率折算,中国GDP总量约为18.0万亿美元,稳居世界第二。2023年中国经济总量再次创历史新高,达到1260582亿元。

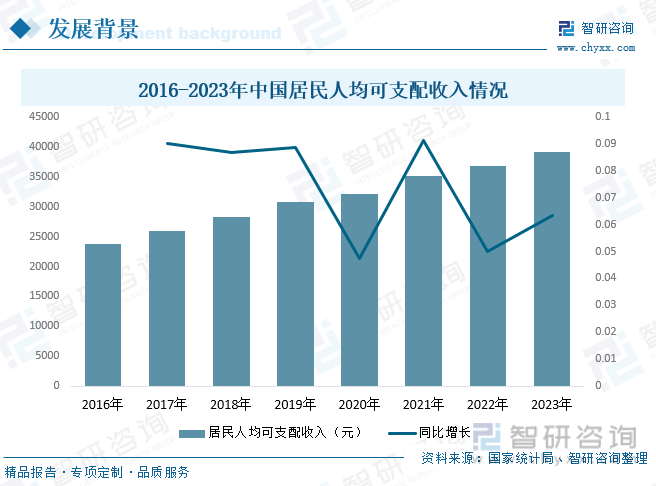

聚合物电容器是电子产品的重要组成部分,涉及到通信设备、电脑、电视机、智能手机等。在居民人均可支配收入较高的地区,人们更有可能购买这些高科技产品,从而带动聚合物电容器的需求。据国家统计局数据显示,2023年,全国居民人均消费支出39218元,,比上年名义增长6.3%,扣除价格因素实际增长6.1%。

聚合物电容器,属于技术和知识密集型行业,在中国起步较晚,先进的生产技术主要为日本厂商掌握。中国电容器生产企业多为中小型企业,国厂商聚合物电容器在国际和国内市场的占有率均较低,因此,厂商在国内市场拓展空间和潜力巨大。

近年来,中国电容器制造产商以其优异的性价比赢得了电子产品、车企等整机厂的青睐,竞争实力不断增强,部分电容器产品的技术和品质已达到国际先进水平,中国的国产聚合物电容器将逐步满足国内中高端聚合物电容器市场需要,未来有望进一步替代部分中高端进口产品。目前,国内聚合物电容器行业主要企业有肇庆绿宝石电子科技股份有限公司、深圳市钰邦科技有限公司、湖南艾华集团股份有限公司、深圳市柏瑞凯电子科技股份有限公司等。

艾华集团的经营范围为铝电解电容器、铝箔的生产与销售;电容器设备制造;对外投资。根据产品外观结构,目前公司产品主要有焊针式、焊片式、螺栓式、引线式及垂直片式液态铝电解电容器,引线式、垂直片式及叠层片式固态铝电解电容器。公司产品广泛应用于新能源汽车、光伏、储能、风电、工业自动化、智能机器人、5G通讯、数据处理中心、电源、照明、智能电网等度应用市场。

2022年,新能源(光伏、储能、风电)、新能源汽车、工业类市场需求持续扩大,消费类市场间歇性低迷。艾华集团积极调整业务结构和产品策略,整体业务板块比例发展更加均衡、健康、稳定,表现出了更强抗风险能力。2022年艾华集团铝电解电容器产量81.32万只,销量87.92万只。

电容器是三大被动元件之一,是电子线路中必不可少的基础元件。被动元件作为电子电路中的基础构成,受益于全球信息化产业的发展以及电子产品的快速进步,在电子产品中被动元件单机使用量大大增加,市场规模庞大。工业节能、新能源、汽车电子和铁路机车等领域拉动高端铝电解电容器增长。未来工业节能带来变频器的快速发展、风能和太阳能发电系统的高速发展带动对变频器和逆变器的需求,高端铝电解电容器在变频器和逆变器中占据重要作用,因此会促进高端铝电解电容器需求,高端铝电解电容器市场前景看好。

未来国内外固体电解质铝电解电容器发展的主流方向是:小体积、长寿命、耐高温、耐高频纹波电流、低阻抗、低漏电流,铝电解电容器行业将出现重大结构性调整。而这必将催生铝电解电容器构造材料的技术改进,聚合物电容器制造商可能会借助数字技术和智能化系统,提供更高级别的监控、远程访问和数据管理功能。腐蚀技术决定比容高低,化成技术决定电压的大小。这对阳极铝箔性能提出了更高的要。

ku娱乐真人游戏