ku娱乐真人游戏.国产化率不足10%!一文看懂国产半导体材料产业现状

10月下旬,一张在各业内微信群广泛传播的截图显示,有业内人士援引国内头部晶圆厂内部消息爆料称,半导体材料大厂美国陶氏杜邦和德国AZ公司开始准备暂停供应半导体材料。(详见:传美国杜邦及德国AZ将暂停对华供应!相关国产半导体材料个股大涨)

近日,有业内人士向芯智讯爆料,陶氏杜邦在停止了相关半导体材料的对国内存储晶圆厂的供应之后,上周又暂停了对国内某逻辑晶圆厂的供应。这也迫使国内晶圆厂积极备货和加快国产半导体材料验证。目前国产半导体材料整体还相对薄弱,2021年国内半导体材料国产化率仅约10%左右,这对于国产半导体材料厂商来说既是一个机遇,也是一个巨大挑战。

下面借用国信证券最新的一份关于半导体材料领域的深度报告(芯智讯有删减及增加部分内容)来为大家展示国产半导体材料行业的现状。

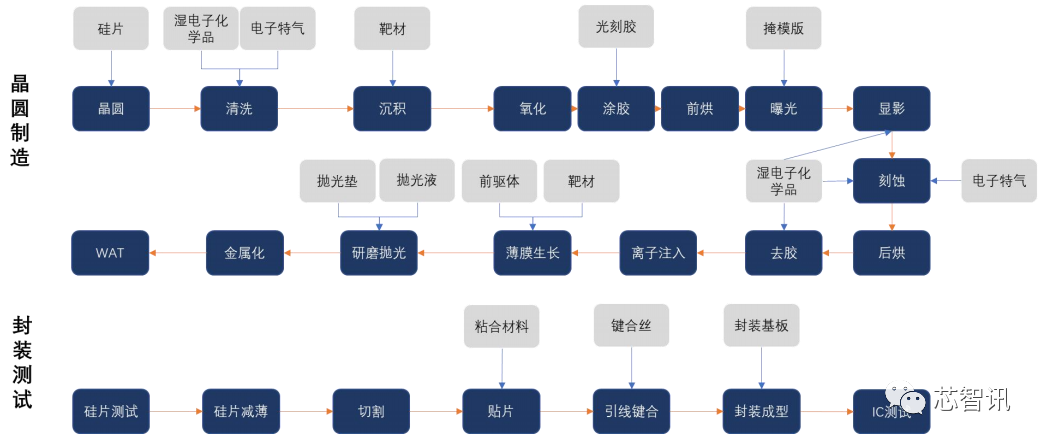

半导体产业链一般分为设计、制造和应用三个环节。半导体材料在半导体产业链中位于制造环节上游,和半导体设备一起构成了制造环节的核心上游供应链,是推动半导体产业链发展的基石。

按照应用环节半导体材料可以分为制造材料与封测材料。其中,晶圆制造材料主要包括硅片、特种气体、掩膜版、光刻胶及配套材料、湿电子化学品、靶材、CMP 抛光液&抛光垫等;封装材料主要包括封装基板、引线框架、键合丝、包封材料、陶瓷基板、芯片粘接材料等。

晶圆制造材料中,硅片为晶圆基底材料;掩膜版用于光刻工艺底板;光刻胶用于将掩膜版上的图案转移到硅片上;靶材用于薄膜沉积;电子特气用于氧化、还原、除杂;湿电子化学品用于清洗、刻蚀;抛光材料用于实现平坦化。

封装材料中,封装基板与引线框架用于保护、支撑芯片及建立芯片与 PCB 间的连接;键合丝用于连接芯片和引线框架;粘合材料用于芯片贴片;陶瓷封装体用于绝缘打包。

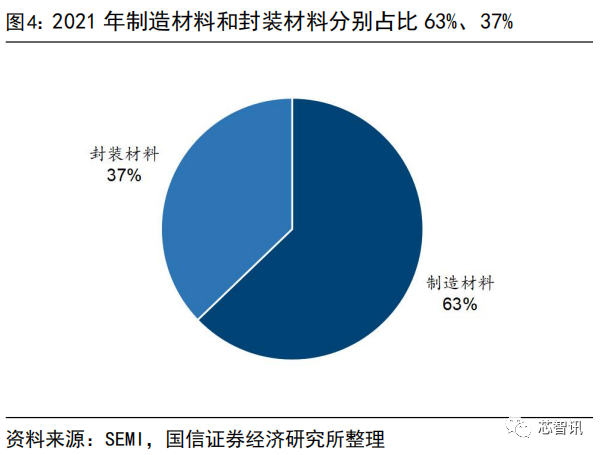

细分市场中,制造材料市场占比 63%,硅片在制造材料中占比最高。2021 年半导体材料全球整体市场空间约 643 亿美元。其中制造材料市场规模约 404 亿美元,占比 63%;封测材料市场规模约 239 亿美元,占比 37%。

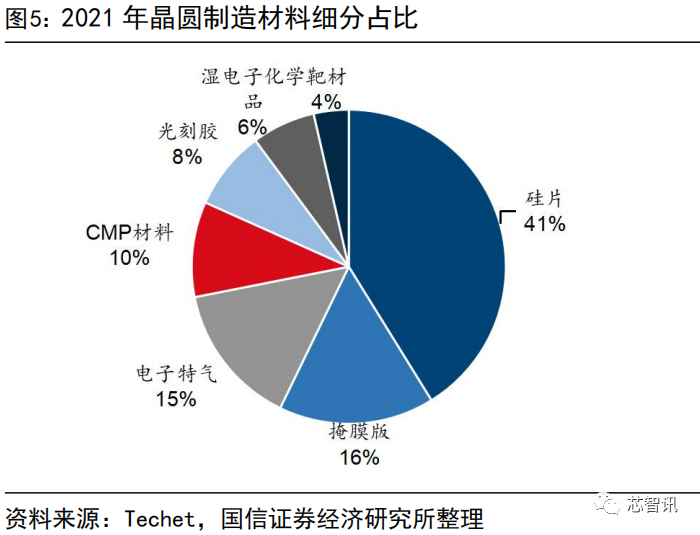

2021 年晶圆制造材料市场细分占比中,硅片占比 41%最高,市场份额约 126 亿美元;掩膜版、电子特气分别占比 16%、15%,市场份额约 49 亿美元、45 亿美元;CMP 材料、光刻胶、湿电子化学品、靶材分别占比 10%、8%、6%、4%,市场份额分别为 30 亿美元、25 亿美元、20 亿美元和 11 亿美元。

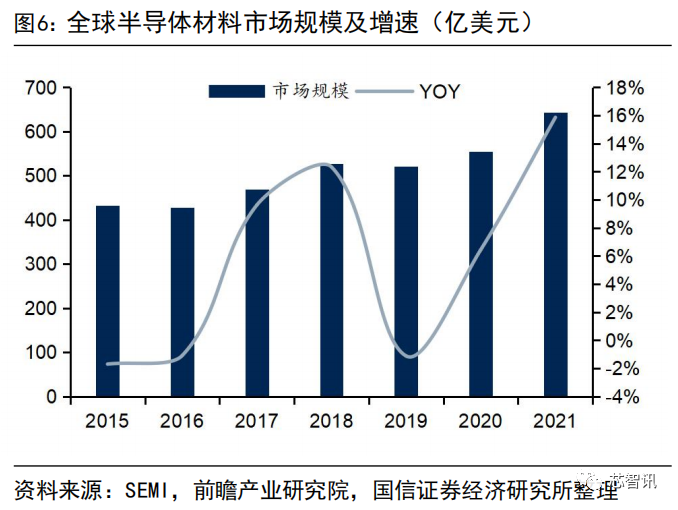

根据 SEMI 数据,2015-2021 年全球半导体材料行业市场规模整体呈不断上涨态势,2015 年市场规模为 432.9 亿美元,2021 年增长到 643 亿美元,CAGR 为 6.8%。2019 年全球半导体材料行业市场相比 2018 年下降 1.12%,主要系 2019 年下游增速放缓,叠加贸易摩擦,使得半导体产业整体低迷,增速下滑。2020 与 2021 年由于 5G 和新能源的快速发展,大幅提升了半导体产业的市场需求,半导体材料市场规模快速上升,2021 年达到 643亿美元,同比增长 15.86%。

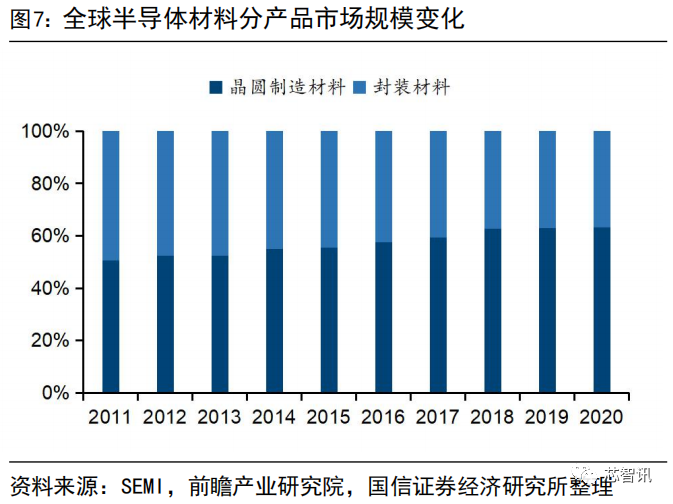

分产品的市场规模来看,晶圆制造材料占比不断提升。2011 年到 2020 年,晶圆制造材料占比较封装材料不断上升,2011 年晶圆制造材料和封装材料占比分别为50.63%和 49.37%,2020 年晶圆制造材料和封装材料占比分别为 63.11%和 36.89%。晶圆制造材料占比提升的原因是先进制造的持续发展,对晶圆制造环节的材料提出了更高的要求,加工工艺步骤的不断增加也提升了晶圆制造材料的消耗量。

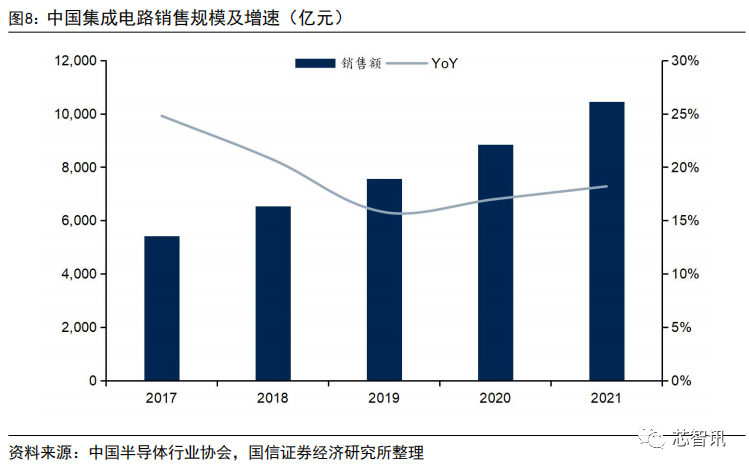

根据中国半导体行业协会发布的统计数据显示,2021 年中国集成电路产业销售额为 10458.3 亿元,同比增长 18.2%。其中,设计业销售额为 4519 亿元,同比增长 19.6%;制造业销售额为 3176.3 亿元,同比增长 24.1%;封装测试业销售额 2763 亿元,同比增长 10.1%。

晶圆厂扩产推动材料需求上升,中国是全球新建晶圆厂数量最多的国家。SEMI 预计,2020 年至 2024 年间将有众多晶圆厂上线 英寸晶圆厂,其中中国是新增数量最多的国家,中国国内新增 14 座 8 英寸和15 座 12 英寸,中国新增 2 座 8 英寸和 15 座 12 英寸,在新建 8 英寸晶圆厂方面,中国国内的数量远远超过其他国家/地区。2021、2022 年中国国内新建数量分别为 5 座和 3 座,2024 年中国国内的 12 英寸寸晶圆厂市场份额上升至 20%,相较于 2015 年增长 12%,产能达到 150 万片/月。晶圆厂的扩产将刺激上游半导体材料行业的市场需求。

根据 IC insights 预计,2022 年全球新投产 10 座 12 英寸晶圆厂,将带来全球晶圆产能 8.7%的增幅,高于 2021 年的 8.5%,并预计 2022 年全球晶圆厂的产能利用率仍将超过 90%,预计为 93%。

根据 Knometa Research 数据,2021 年全球的晶圆产能达到了 2143 万片/月(按 8 寸晶圆当量),其中中国国内月产能为 350 万片,仅占全球产能的 16%。中国国内的产能份额在过去两年中每年增加 1pct,自 2011年以来累计增加 7pct,预计到 2024 年中国在全球 IC 晶圆产能中的份额将达到近19%。

另外随着先进制程不断发展,制程提升会增加工艺难度和加工步骤数,28nm 刻蚀步骤仅 40 步,5nm 刻蚀步骤提升至 160 步,工序的增多也扩大了对上游材料的需求。

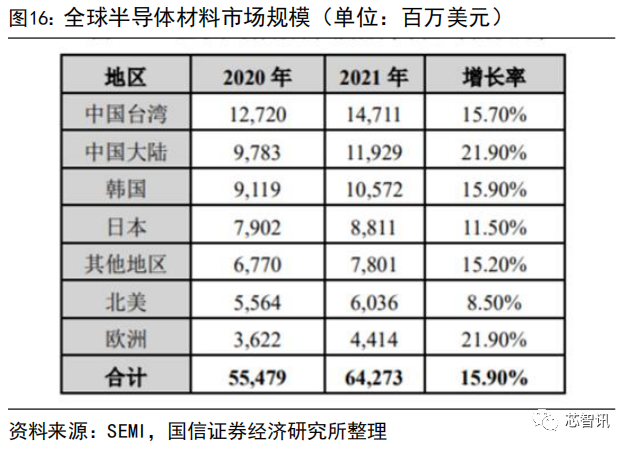

根据 SEMI 数据,2021 年,中国地区仍是全球半导体材料最大的市场。但中国市场增速最快,2021 年增长 21.90%至 119 亿美元,占全球市场的18.56%。

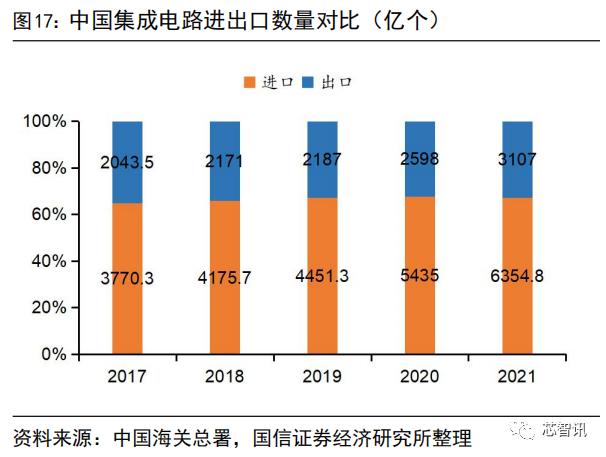

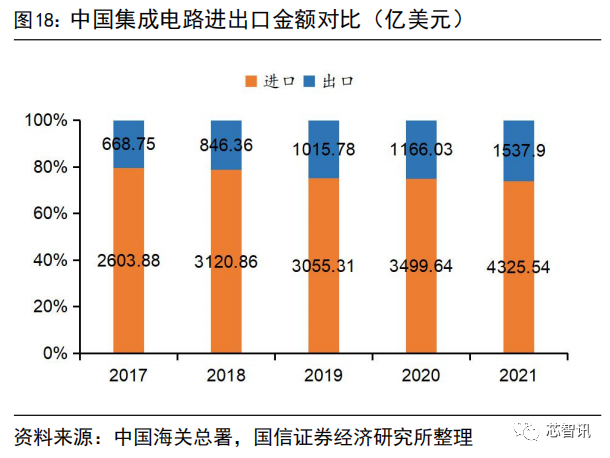

中国集成电路仍以进口为主,国产替代空间巨大。根据中国海关总署数据,2021年中国进口的芯片总量为 6354.8 亿个,同比增长了 16.9%;进口金额突破到了近4326 亿美元,同比增长 23.6%,均创下历史新高。2017-2021 年,我国集成电路进口数量约为出口数量 2 倍,进口金额约为出口金额 4 倍,总体仍高度依赖进口。

我国半导体材料国产化率 2021 年仅约 10%,主要系产业起步较晚,在品类丰富度和竞争力处于劣势。今年 10 月 7 日美国BIS出台管制新规制裁我国半导体先进制程产业,短期对集成电路制造业各环节造成一定冲击,但长期来看我国集成电路产业必将走上独立自主创新之路,管制新规将进一步催化设备及材料端国产化趋势,特别是在成熟制程,预计国产材料及设备能够得到更多的验证资源和机会,国产替代周期有望缩短。

硅片是半导体器件的主要载体,在半导体材料占比最高。硅基半导体材料是目前产量最大、应用最广的半导体材料,多晶硅是单质硅的一种形态。通常按照纯度不 同 , 将 多 晶 硅 分 为 工 业 级 ( 纯 度 在 95%-99% ) 、 太 阳 能 级 ( 纯 度 在99.99%-99.9999%)和电子级(纯度在 99.9999999%-99.999999999%)。电子级的多晶硅经过拉单晶硅锭、切割和后续一系列加工后,成为半导体硅片。

硅片位于半导体制造产业链上游。在半导体制造产业链中,硅片是基础材料,位于制造产业链的上游,集成电路结构是以硅片为基础搭建而成的,硅片是芯片制造的核心原材料。

半导体硅片制造流程复杂,主要包括拉单晶和硅片的切磨抛外延等工艺。半导体硅片的生产流程复杂,涉及工序较多。研磨片工序包括拉单晶、截断、滚圆、切片、倒角、研磨等,抛光片是在研磨片的基础上经边缘抛光、表面抛光等工序制造而来;抛光片经外延工艺制造出硅外延片,经退火热处理制造出硅退火片,经特殊工艺制造出绝缘体上硅 SOI。硅片制造过程中需要经过多次清洗,在销售给客户之前还需要经过检验和包装。

根据掺杂程度不同,半导体硅片可分为轻掺和重掺。重掺硅片的掺杂元素掺入量大,电阻率低,一般用于功率器件等领域产品;轻掺硅片掺杂浓度低,一般用于集成电路领域,技术难度和产品质量要求更高。由于集成电路在全球半导体市场中

占比超过 80%,全球对轻掺硅片需求更大。根据工艺,半导体硅片可分为研磨片、抛光片及基于抛光片制造的特殊硅片外延片、SOI 等。研磨片可用于制造分立器件;轻掺抛光片可用于制造大规模集成电路或作为外延片的衬底材料,重掺抛光片一般用作外延片的衬底材料。相比研磨片,抛光片具有更优的表面平整度和洁净度。

在抛光片的基础上,可以制造出退火片、外延片、SOI 硅片和结隔离硅片。退火片在氢气或氩气环境下对抛光片进行高温热处理,以去除晶圆表面附近的氧气,可以提高表面晶体的完整性。外延片是在抛光片表面形成一层气相生长的单晶硅,可 满 足 需 要 晶 体 完 整 性 或 不 同 电 阻 率 的 多 层 结 构 的 需 求 。SOI 硅 片(Silicon-On-Insulator)是在两个抛光片之间插入高电绝缘氧化膜。

ku娱乐真人游戏 上一篇:定制元器件“拼”出个性手机 青橙 下一篇:见炬科技CTO蔡博文Materi